杏耀资讯

杏耀资讯  杏耀注册

杏耀注册  杏耀登录

杏耀登录  杏耀平台

杏耀平台  杏耀代理

杏耀代理  杏耀APP

杏耀APP  杏耀加盟

杏耀加盟  杏耀招商

杏耀招商  杏耀开户

杏耀开户  网站首页

网站首页奶茶原料第一股佳禾食品:植脂末通向新茶饮的“十字路”

“凭借在冲泡奶茶与下沉市场的绝对优势,植脂末有机会在奶茶市场上占领更多的份额。”

本文为元气资本第93篇原创文章

分析师)Kyle

核心内容

1、连锁的奶茶生意如何更赚钱?

2、植脂末作为饮料添加剂是否走到尽头?

3、佳禾食品未来的增长动力来自哪里?

奶茶已经成为一种消费时尚,根据《2020新式茶饮白皮书》,中国茶饮市场规模接近4420亿元,多个品牌拥有上百家全国连锁门店,赛道头部的喜茶和奈雪的茶估值均早早突破百亿,奈雪港股IPO备受关注,热度长期不减。

然而,通过奈雪招股说明书可以发现,2020年净利率只在0.2%附近浮动,2019年与2018亏损,过去三年中业绩在盈亏平衡线上摆荡。

到底为什么不赚钱呢?

从成本分拆中可以发现,奈雪近三年占比最高的是材料成本,其次是员工成本,两项合计超过65%。且材料成本在逐年上升,截至2020年9月,材料成本已高达38.4%,员工成本则被压缩至28.6%。

奶茶厂商有极强的降成本动力,表现之一是建立自己的上游原材料生产基地,喜茶自建有机茶园,奈雪自建茶园、花园和草莓园,coco、古茗等品牌也拥有自己的果园,现调奶茶品牌纷纷向上游拓展自己的产业布局,既降低供应链上的成本和压力,也把食品安全掌控在自己手中。

不得不将“轻资产”生意做成了“重资产”,奶茶店不遗余力地降成本提高业绩,众品牌被原料“扼住了命运的喉咙”。

那么这些原材料厂商小日子过得如何?一个例子是,即将IPO首发上市的奶茶原材料供应商佳禾食品,净利率由2017年的8.01%提高到2019年的14.79%,2020年受疫情影响也达到了11.26%,远超下游头部企业。

国内植脂末龙头

佳禾食品成立于2001年5月,主营业务为加工生产和销售植脂末,同时也生产速溶咖啡粉,植脂末销售占其营业收入的85%以上。2017-2020年,公司植脂末产品的毛利率分别为29.28%、30.85%、32.78%和29.07%。

来源:晶花旗舰店

植脂末,又称奶精,是以葡萄糖浆、食用植物油、乳粉为主要原料,通过微胶囊化、喷雾干燥等技术工艺制成的粉末型食品配料,具有改善食品内部结构,增香增味,提升口感等功能,通常被用于奶茶、咖啡、烘焙等食品的生产,是现代食品生产加工领域的重要原料。

国外企业有雀巢、奇异鸟公司(Friesland CampinaKievitB.V., Meppel)和超级集团(Super Group),通常不直接在植脂末细分领域参与直接竞争,建立自身植脂末产能只为保障内部供应链完整性和可靠性,服务终端饮料产品。

而国内植脂末生产基地大多位于沿海地带,以无锡超科、江苏皇室和凯爱瑞为代表,三家均为外商投资,分别来自新加坡、菲律宾和爱尔兰。一些本土企业也占据一定市场份额,包括广东文辉、江西恒顶、福建邦领等。

佳禾的产品在国内和国外都有销售,2017-2020年,国内营收占比分别为73.10%、65.91%、74.51%和79.92%,主营业务植脂末产品的订单量有90%以上来自境内,2020年在疫情背景下,这一比例高达97.2%。境外市场主要为东南亚,以新加坡为中心,辐射印度尼西亚等地。

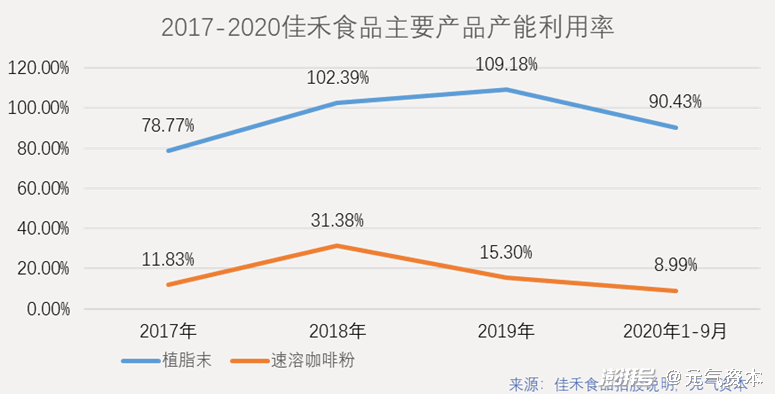

从产业链来看,植脂末下游市场涉及奶茶、咖啡及烘焙等,佳禾主要参与奶茶和咖啡两块业务。植脂末销售在佳禾的主营业务收入中占比较高,2017、2018、2019和2020年前三季度分别为91.65%、85.94%、87.11%和85.15%,总体呈下降趋势,但销售总额排除2020年新冠疫情影响之外稳定增长,产销率维持在100%附近,产能利用率2017-2019年整体上升,分别为78.77%、102.39%、109.18%,2020年受疫情影响略微降低至90.43%,价格水平未见明显波动。

根据招股说明书,公司2018年的植脂末国内市场占有率为14.33%,相较于2016、2017年的市占率17.44%和15.22%略有下滑。然而,截至2020年9月,佳禾订单总量达10.34万吨,已经超过现有产能,境内订单同比增长达13.96%,市占率下降或许可以部分归因于市场供不应求,佳禾不足14万吨/年的产能已见顶,公司也因此在此次募资用途中规划了年产12万吨的植脂末产能提升项目。

消耗这些产能的“大户”,就有统一、香飘飘、娃哈哈、联合利华、CoCo、85°C、沪上阿姨、古茗、益禾堂、蜜雪冰城等众多大家耳熟能详的品牌,公司对于单一客户的依赖性并不高,报告期内前五大客户的累计销售额分别占当期总额的35.70%、31.24%、22.84%和28.91% ,短期内的产品销售不会受到太大影响。

速溶咖啡粉(左)与金猫冷萃咖啡液(右)(来源:晶花旗舰店、淘宝店铺)

佳禾正在着力发展咖啡业务,产品以速溶咖啡粉为主,还包括三合一咖啡饮料和冷萃咖啡液等。2017、2018、2019年的咖啡产品总产量分别为1100、2693、1547吨,产量波动大,且产能利用率不超过三分之一。这也直接导致了咖啡业务相较于植脂末不太如人意的表现,其收入占比未曾突破6%,大部分时间在3%左右波动,并未能有效改善营收结构,且2018年之后营业额大幅下滑,但新品类冷萃咖啡表现亮眼。

来源:晶花旗舰店

佳禾也会涉足一些其他固体饮料的研发及销售,包括自制的固体奶茶、抹茶、植物蛋白等饮料。有趣的是,其他固体饮料等产品这个项目,营业额稳定增长,在收入结构上也占据了越来越重要的位置,从2017年5.92%的占比提升至2020年Q3的11.73%,正可谓“有心栽花花不开,无心插柳柳成荫”。

渠道方面,佳禾采用直销为主经销为辅的模式,现已建立自己的官方直销途径——天猫晶花旗舰店,店内主要销售植脂末、速溶咖啡粉、三合一咖啡以及固体饮料等产品。经销商渠道主要销售冷萃咖啡液、植脂末以及速溶咖啡粉等产品,并与前五大经销商建立了长期稳定的合作关系,报告期内经销渠道的营收占比分别为27.86%、26.49%、24.36%和24.83%。

长期背负「骂名」的植脂末的新认知

20世纪80年代末,植脂末进入中国市场,在经历了从进口消费到自主研发创新的阶段性飞跃后,国内植脂末行业迎来了高速发展的时期,中国食品报发布的数据显示,2020年中国植脂末消费已达64.43万吨,并将于2023年增加到76.82万吨,年复合增长率接近6%。随着下游奶茶、咖啡和烘焙市场的扩大,植脂末需求将会进一步提升。QYresearch的报告显示,2012年到2017年间,全球植脂末销量由216.7万吨增长至274.8万吨,平均增长率也为6.1%。

植脂末别名“奶精”,近年来诸多营养食品人士反复强调植脂末对健康的不利之处,例如含有反式脂肪酸,容易引起肥胖等,使这一原本普通的食品添加剂获得了高度反向关注。

现下几乎人人谈反式脂肪酸色变——它是一种不饱和脂肪酸,不容易被人体消化,还会降低血液中的对人体有益的高密度脂蛋白胆固醇含量,增加血液粘稠度,从而加大心血管疾病的患病风险,引起肥胖等,对人体危害较大,日常所说的“垃圾食品”例如炸鸡、饼干、袋装面包、沙拉酱等产品中都会含有反式脂肪酸。因为部分产品中可以检出反式脂肪酸的存在,植脂末一直以来饱受争议,喝奶茶的快乐也被阴影笼罩。更有甚者,一度传出植脂末将要被立法禁止使用。

2015年6月16日,美国食品与药品管理局宣布,禁止将人工反式脂肪酸用于食品生产。2018年5月14日,世卫组织公布了人工反式脂肪酸的“REPLACE”计划,到2023年,全面禁食人工反式脂肪酸和工业生产食用油。

从国际上的法律来看,所有规定针对的都是反式脂肪酸物质本身,并未提及植脂末,去除反式脂肪酸的植脂末产品已经不在限制范围内了,因此国内也没有禁止使用植脂末进行食品生产的相关规定。

其实,植脂末的生产过程中其实并不会产生反式脂肪酸,植脂末中的反式脂肪酸来源于原材料中的氢化植物油。因为植物油在常温下是液态,不便于进行运输、生产加工等,采用加氢的方式将植物油中的不饱和脂肪酸变成饱和脂肪酸,就可以让植物油在常温下保持固态,但加氢过程会生成反式脂肪酸,因此,以氢化植物油为原料的植脂末自然就会含有反式脂肪酸了。

要更充分了解植脂末,首先要从下游厂商采用它制作奶茶和饮料的原因说起。植脂末最明显的优势是价格低廉,以佳禾食品为例,过去三年植脂末平均单价始终在10-11元/kg波动,而即使是非母婴类最普通的奶粉价格(50-60元/kg)也远超植脂末。在用量上,植脂末和奶粉的冲泡兑水比例接近,同等添加剂量下,植脂末能让饮料浓稠,口感顺滑,增香增味效果比奶粉更加明显。植脂末既能帮助商家更好地控制成本,又能提升产品效果,成为了众多商家的选择。

既然工艺过程不产生反式脂肪酸,而后者又一直“人人喊打”,那么植脂末的生产厂家必须想办法将其从最终产品中脱出,目前佳禾食品已经有相关技术研发并投入使用。按照食品营养标签通则,反式脂肪酸含量0.3%以下的产品就可标注零反式脂肪酸,而佳禾食品目前在售的植脂末产品中已有70%达到这个水平及以上,并且,公司还有进一步提升产品技术的计划,以精炼代可可脂生产零反式脂肪酸植脂末,并预计在2022年末停产所有含有反式脂肪酸的产品。

植脂末龙头佳禾的增长前景

根据适用场景和产品形态,奶茶市场可以分为预制奶茶和现调奶茶,而植脂末在两个市场中都大受欢迎,佳禾的客户中既有统一、香飘飘等传统巨头,也有CoCo、沪上阿姨、古茗等新式茶饮品牌。

值得关注的是,因为各个品牌植脂末产品的配方和比例各有不同,所生产的植脂末也会在口感和品质上有差异,品牌方在成功研发一款优秀产品后会尽量避免更换供应商,维持产品的口味,因此在植脂末行业,下游对供应商具有较高粘性,客户扩张速度迅猛,佳禾业务自然随之受益,水涨船高且增长稳定。

从几个细分领域的标志性客户来分别看:

预制奶茶市场上,2014-2016年香飘飘对于植脂末的采购金额分别占到生产成本的21.95%、17.35%和17.47%,植脂末是其最主要的原料,尽管采购比例呈下降趋势,但并不影响佳禾在香飘飘供应链中的重要地位。香飘飘在2017年上市时,杯装奶茶占主营业务收入比例高达98.84%。即使在推出即饮系列的果汁茶,业务结构得到优化后,冲泡在其主营业务收入中的占比仍超过七成。

据招商证券研报,2014-2019年固体奶茶市场规模从35.82亿升至46.53亿,实现稳步增长,液体奶茶市场同样发展迅速。香飘飘主打“农村包围城市”的战略,充分挖掘占领下沉市场,目前全国3500个县级地区仍有三分之一尚未覆盖,冲泡市场虽有增速放缓之势,但市场空间仍较大。

液体奶茶方面,统一以瓶装奶茶获得了超过70%的市占率,2019年,统一奶茶业务营收提升13.1%,实现连续三年双位数增长,凭借自身品牌知名度和丰富的产品矩阵进一步稳固行业地位。

在现调奶茶市场,古茗最近几年逐渐成为佳禾的前五大销售客户之一,其自身也作为新式茶饮优秀品牌被投资人看到,2020年内融资两轮,店铺超过4000家,进攻下沉市场势头猛烈。

沪上阿姨从2013年开始迅速扩张,7年内店铺数量猛增至2000家,已完成近亿元的A轮融资,其主要产品以五谷为原料,具备差异化特色,分布于10-20元区间的中等价格带,相较于头部品牌单品价格低,并且凭借五谷的健康属性和弱季节性,赢得了消费者的喜爱。

由于在奶茶领域坐拥众多优质客户,随着奶茶市场和客户自身的发展迭代,高附加值、个性化的产品成为业内趋势,多元化、定制化需求也逐渐增加,从而带动奶茶用植脂末用量的增长,佳禾也在本次融资用途中规划了植脂末产能提升和研发基地的项目。

同时,在植脂末积累和发展的过程中,佳禾也尝试探索新的出路,在了解下游客户需求之后进军咖啡市场。咖啡市场规模庞大,中国市场大约占5%,2016年以来保持远超世界平均水平2%的高增长(15%),也推动了咖啡消费形式日新月异的发展,目前冻干咖啡、冷萃咖啡等不仅是消费者的新宠,更以成为预制咖啡的主流工艺。

从市场竞争角度,国际大品牌雀巢等企业拥有良好的口碑和稳固的市场地位,国内规模化生产速溶咖啡的企业不多,但各自拥有自己的区域性品牌影响力,如后谷咖啡、力神咖啡等,佳禾几乎没有竞争优势。

技术方面,佳禾尚有一战之力,目前公司已掌握速溶咖啡粉、冷萃咖啡、三合一咖啡等生产技术,在此次融资用途规划中还将建设年产2160吨的冻干咖啡粉生产基地,进一步拓宽咖啡产品矩阵。

但其咖啡业务一直颇受争议,产量在2018年达到2488.28吨后,自2019年起大幅下降,2020年产品价格不得不下调20%,产能利用率长期不足三分之一,一系列表现难免引起怀疑。

速溶咖啡粉为佳禾咖啡业务的主要产品,大量销往东南亚,销量受东南亚客户影响较大,2017-2018年,公司拓展客户,销量大幅上升,2019年公司业务因转移手续问题受影响,产销同降,2020年又因为疫情影响,东南亚客户需求降低,因此这几年该产品销量波动明显,但价格稳定在40-42元/kg,目前产能为7200吨/年。

有趣的是,在速溶咖啡粉持续走低的情况下,冷萃咖啡异军突起,销量从2017年的0.34吨,飞升至2020年的490.69吨,因为主要面向国内市场,公司也在推行冷萃咖啡液在现调饮品中的应用,工业客户订单大幅增加。

来源:晶花旗舰店

据元气资本调研,佳禾在售的冷萃咖啡液并未在其官方晶花旗舰店内出售,而是由经销商店铺代为出售名为“荆棘之兴”等系列的冷萃咖啡液,以此推测佳禾或许正着手打造自己独立的冷萃咖啡品牌,或发展C端试水,或吸引B端客户,提升品牌知名度。

与替代品的竞争:植脂末的护城河是什么

奶茶行业不断发展,产品迭代速度相当快,现调奶茶经历了冲泡茶、桶装茶、手摇茶现已进入现萃茶阶段,部分新式茶饮品牌开始减少或者放弃植脂末的使用,改用纯茶底、鲜奶和新鲜果汁,甚至会自己建立茶园、果园等来保障原材料质量,例如喜茶、奈雪、茶颜悦色等,此类产品也更加符合消费者现阶段的消费追求:原料好,口味佳,品牌认知度高。

植脂末作为奶茶添加剂型材料,长期处于矛盾之中。植脂末的替代品有奶粉、牛奶、炼乳等。从营养成分上来说,去除反式脂肪酸后的植脂末对人体伤害大大降低几近于零,但牛奶自带健康标签,消费者更倾向于选择添加牛奶的奶茶,然而牛奶和奶粉的成本普遍高出植脂末好几倍,在商家利润率本就不高的下游,提高植脂末用量的方案更容易被商家青睐。除了控制成本方面的优势,如前面提到,其良好的口感也提高了自身竞争力,增香増味,一步到位,可以说是物美价廉效果好。

头部品牌的新式现萃茶之外,市面上仍不乏蜜雪冰城、CoCo、古茗之类注重性价比的现调奶茶品牌,它们的价格相对于头部大品牌较低,为不同收入和消费偏好的顾客提供了多样化选择,特别是针对非一线和下沉市场,很有竞争力。而前文提到的冲泡奶茶巨大的市场潜力,植脂末下游市场的需求并不会因为部分品牌的弃用而减少,反而有机会凭借自身在冲泡奶茶与下沉市场的绝对优势,在逐渐扩大的奶茶市场上占领更多的份额。

佳禾在植脂末的生存战争中最大的优势是技术和渠道,去反脂技术为植脂末的可持续发展保驾护航,大量优质客户渠道也为打造自身品牌提供了良好先决条件。依托植脂末业务拓展其他出路的模式稳妥但缓慢,咖啡业务暂时亏损会带来一些负面影响,但冷萃咖啡的喜人表现和其他固体饮料市场的开拓都将成为新的增长点,具备第二增长曲线的佳禾食品依然值得期待。

最新更新

猜你喜欢

关注我们